NO.1

Flip It! Shenzhen Banco da China anunciou a parar de emprestar

Desde a sua abertura em 2019, a RRR banco central, as cidades têm taxas hipotecárias corte, apenas quando pensamos que as taxas de juros de hipotecas é a tendência, recentemente, o lado de Shenzhen veio a notícia, Shenzhen Bank of China anunciou que pararam de emprestar, a taxa de juros do empréstimo foi reforçada . E confirmado por fontes do setor, isso é verdade.

(Casa grande Photo Cherry)

De acordo com insiders, o Banco da China, em Shenzhen não aceitaram o novo negócio da hipoteca, e também voltou para a aprovação da lista, procedimentos de hipoteca, mesmo parcialmente concluídos da lista. A especulação da indústria, devido, principalmente, ao Banco pararam de emprestar linha de crédito é apertado, mesmo se o Bank of China não recusar as ordens, os credores estão apenas esperando para se registrar com o material para o Bank of China, o tempo credor não pode ser determinada.

Além do Banco, outros bancos ainda estão actualmente aceite negócio hipotecário normal. Mas posso imaginar que, sem o Bank of China este "gigante" de apoio, linhas de crédito de outros bancos em Shenzhen será gradualmente esgotado, esgotado e está se acelerando, por isso não descartar outras facilidades bancárias situação tensa.

as taxas de hipoteca Shenzhen em julho do ano passado de 10 por cento em toda a linha transferida 15%, e de dezembro até 15% para 10% em março deste ano, para baixo novamente para ir até 5 por cento, para baixo ritmo rapidamente.

Nós inicialmente esperado este ano, as taxas de juros são susceptíveis de retorno à base, mas a situação atual, a taxa de juros do ciclo de afrouxamento pode ser mais curto do que o esperado.

NO.2

política de crédito Hefei pesquisa! exposição à taxa de juros de hipoteca 16 bancária

Shenzhen Bank of China pararam de emprestar, as taxas de juros de hipotecas novamente a apertar, em seguida, as taxas de hipoteca Hefei O que mudou? Por esta razão, eu ligar Hefei departamentos de crédito de 16 bancos, hoje, completamente realizadas as últimas taxas de hipoteca.

1,2 bancos parar negócio hipotecário

Quando os colegas completamente, e parar o negócio hipotecário 05 de maio acordo com o banco Minsheng Bank ainda apenas um, Everbright Bank ainda é tratada negócio hipotecário. No entanto, a investigação de hoje, gerente de contas China Everbright Bank, cada ramo da China Everbright Hefei agora não estão fazendo negócio hipotecário.

Quando perguntado o motivo pararam de emprestar, gerentes de clientes não querem elaborar, disse que a única linha de crédito nervoso.

2, Hefei taxas primeiro pacote ir até 20% estável

Olhando para a alça de corrente negócio hipotecário 14 bancos, Hefei, o primeiro conjunto de taxas de juros permanecerá em torno de 20%.

Actualmente, apenas 25% do Banco Industrial subir, mas o pessoal disse que as taxas de juros de hipotecas pelo impacto da qualificação do cliente e a proporção de pagamento para baixo, apenas 25% do primeiro conjunto de circunstâncias normais flutuantes, para divulgar a taxa de juro específica, recomenda-se para encontrar um consultor de propriedade específica de consultar informações de contato do gerente da conta.

3,12 empréstimos bancários taxas de juros primeira suite de execução pode resolver

Após investigação, 14 bancos aceitam negócio hipotecário em Hefei, os dois bancos sabem o quarto, 12 bancos reconhecem crédito.

Commercial Bank of China e Shanghai Pudong Development Bank deixou claro que, de acordo com ainda liquidar a taxa de juros de empréstimo para executar duas suites, liquidar ou não tem nada a ver com taxas de empréstimo. Entre eles, duas suites e Commercial Bank of China taxas de juros sobem 30%, enquanto as taxas de Shanghai Pudong Development Bank duas suites de juros sobem 25%.

12 empréstimos identificados dos bancos, as taxas de juros em primeiro lugar privada Everbright Bank ir até 25%, o resto dos bancos sobem 20%.

Portanto, houve um caso de execução de hipoteca quando a necessidade de uma compreensão abrangente do que hipoteca soma compradores, o custo para comprar uma casa para evitar o aumento "inesperado".

4, o nível das taxas de empréstimos relacionados ao setor imobiliário e da Cooperação

Em circunstâncias normais, a taxa de juros do empréstimo não é hipotecas, empréstimos bancários e descontos pré-pagamento e as suas próprias condições e circunstâncias fixo credor qualificados tem um impacto direto sobre as taxas de empréstimo.

Hoje, eu encontrei um fenômeno muito interessante, conta gerente disse que a maioria das diferenças nas taxas de juros. Qual Banco Huaxia, China Merchants Bank, Bohai Bank, Banco Industrial 4 bancos sublinhou repetidamente que cada imobiliário, cada taxas de juros cliente qualificados não são os mesmos, as recomendações correspondentes dos bancos cooperativos consultivos, os clientes dos bancos cooperativos para dar o consultor imobiliário gerente de calibre como base. Além disso, a China Merchants Bank também disse que há diferenças de interesses entre imóveis, divulgar.

5, difícil estimar período de empréstimo, o empréstimo mais rápido dentro de uma semana

Quando se trata de emprestar vez, 12 gerentes de contas já disse, para ver a extensão do material e completar os empréstimos de taxa de aprovação, além do montante do empréstimo diretamente afetará emprestando.

CITIC Bank disse que o mês de empréstimo geral após a aprovação, aprovação de um longo tempo.

Construction Bank disse que os documentos do empréstimo estão completos, então o mais rápido doze semanas, os mais lentos dois ou três meses.

Huaxia Bank disse que é a quantidade de tensão, relativamente falando, empréstimos a juros baixos credores um pouco tarde. Mas também depende do grau de cooperação de imóveis, a cooperação é boa, empréstimos rápidos.

Banco da China disse que é a quantidade de tensão. montante do empréstimo para cerca de três meses em condições adequadas. Mas como no ano passado, quando a quantidade de tensão, após a aprovação, e outros credores por seis meses antes credores.

6, não vai cortar as taxas de juros

Quanto a saber se as taxas de juros serão cortados este problema, consultei o pessoal de 14 bancos de negócios alça hipoteca, várias respostas são mais "prudente".

Huaxia Bank disse, não sei não vai taxas de juros de corte, de acordo com a regulamentação unificada do PBC.

Bohai Bank disse não houve diminuição no argumento de taxas de juros.

CITIC Bank, China Construction Bank, Bank of China, Banco Industrial e Comercial indicaram que as taxas de juros não recebeu aviso de.

No geral, as taxas de juros de hipotecas são relativamente Hefei passado completamente, além de Everbright Bank pararam de emprestar, sem grandes mudanças.

NO.3

Está olhando para comprar a preços de casas ou taxas de juros que ver? Por favor, só precisa prestar atenção!

Muitos compradores olhar para comprar um preços da habitação, os preços da habitação, afinal, é uma figura brilhante, de cima para baixo de relance o quanto diferença de preço pode haver tantos como centenas de milhares.

O contraste, as nuances de taxas de juros hipotecários pode apenas dígitos depois do ponto decimal, esta diferença realmente atrair alguma atenção dos compradores.

Para que esse fenômeno, basta dizer: preço de casa permite-lhe decidir qual conjunto para comprar, mas as taxas de juros de hipotecas só deve deixá-lo decidir quando comprar.

Se você quiser comprar uma casa apenas para ser rentável para comprar uma casa, necessidade de pensar pequeno para lutar juntos.

Supondo que o preço da habitação 2 milhões, 3 por cento no pagamento, o empréstimo de 1,4 milhões, de acordo com o principal correspondente e método de reembolso de juros, período de reembolso de 20 anos é calculada:

Se a taxa de juros de hipoteca é a taxa básica de juros, os juros que você precisa pagar para 798.900, o pagamento médio mensal 09200;

Se as taxas de juros de hipotecas sobem 25%, você precisa pagar uma taxa de juros de 1,0315 milhões, o pagamento médio mensal 10100;

Ambos diferença de juros total de 232.600, uma diferença de reembolso mensal de 969 yuan.

Este é apenas o caso da hipoteca assumida reembolso $ 1,4 milhões em 20 anos, as taxas de juros de juros de hipotecas diferentes causadas por pobres pessoas de vendas pode imaginar a pressão.

taxas de juros hipotecários ir para cima ou para baixo, apenas o número de dígitos após a mudança ponto decimal e números, mas para comprar uma casa convertida em gastos, que é baseado no custo de compra de milhões para o aumento da unidade.

resumo frase: só precisa comprar uma casa, os preços dependem, as taxas de juros de hipotecas mais para olhar.

NO.4

Olhe para comprar uma casa rápido! Estes pontos precisam compreender o interesse do bom senso

No empréstimo para comprar uma casa, que muitas vezes encontramos a taxa básica de juros, prazo do empréstimo, igual principal ou escolha principal e juros iguais, então para esses conceitos, comprar uma casa e quantas pessoas sabem sobre ela?

1, a taxa de juro de referência e a taxa de juro flutuante

"Taxa básica de juros" e "taxa flutuante" destes dois conceitos, é possível distingui-lo?

A taxa de juro de referência, que o banco central fornece banco central para ajustar o valor da taxa de interesse. Atualmente, mais de 5 anos taxa de juros de empréstimo de referência comercial de 4,9%.

Taxa de juros flutuante, são os bancos comerciais situação real, a escala taxa de base, o valor auto-ajustável e uma taxa predeterminada. Nós valorizamos quando o empréstimo é baseado no passado.

2, uma vez que o empréstimo é bem sucedida, o banco ajustado as taxas de juros tarde nada a ver com você

taxas de juros hipotecários estão mudando constantemente, mas a quantidade que você pagar o seu empréstimo completa tenha sido finalizado no mesmo dia, como mudanças nas taxas de juros final da matéria, o seu valor de reembolso não será afetado.

É por isso que você precisa ser sensível, uma palavra a alterações nas taxas de juros, a importância do "tempo" de.

resumo frase: E você acha que, pelo contrário, a taxa de juros de hipotecas não é alta, baixa captura você ganha.

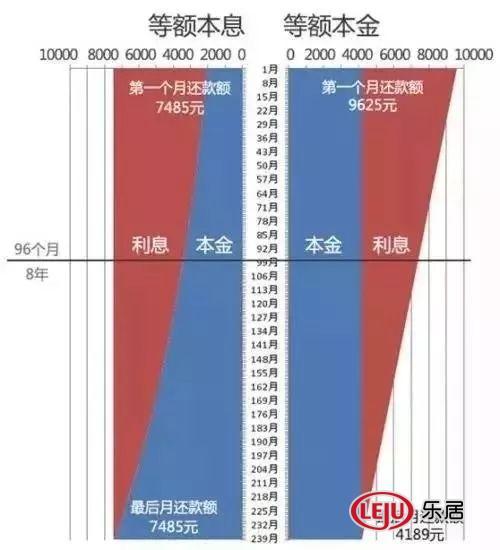

3 parcelas iguais de principal e juros igual principal e como pagar mais rentável?

Igual pagamentos mensais de principal e juros no mesmo montante, pouco mais do que o total de juros a ser pago em igual reembolso de capital;

principais reembolsos iguais mostrou uma tendência decrescente, a pressão reembolso antecipado.

Se você seguir o princípio de poupar dinheiro, não é ele deve escolher combinando principais reembolso de?

Desculpe, o seu pensamento habitual e errado.

Nesta opção, é preciso considerar mais do que apenas o montante dos juros esses dados. principais métodos de reembolso iguais, mesmo que ele pode ajudá-lo a salvar vários milhões de juros, mas também o período anterior também abordagem pouco tarde é contrária aos valores fundamentais deste comportamento empréstimo de.

Lending, parece-lhe emprestar dinheiro do banco, mas na realidade é que você emprestar dinheiro no futuro de sua própria acumulação de capital, insuficiente em seus vinte anos aos quarenta anos de riqueza excedente você pedir dinheiro emprestado. Se você está sobrecarregado com forte pressão reembolso antecipado, então emprestando esse comportamento, que significado?

O dinheiro é valioso, portanto, tente deixá-lo em suas mãos. Actualmente, a maior reembolso bancos padrão de interesse principal e é igual maneira.

Isso não deveria avançar ainda mais?

A resposta é: não.

Nós não falar com qualquer "planos de investimento" e "pensamento rico", na verdade, no reembolso de interesse principal e iguais, quando você chegar a cerca de 1/2 do tempo de reembolso quando, na verdade, o seu reembolso é principalmente na parte do principal, neste momento de pré-pagamento, pode ajudar a poupar interesse é muito limitado.

Tão cedo para não avançar ainda mais?

também acreditava ser, mas não é necessário.

Interesse salvo é quantidades visíveis, fatores de inflação, e outros proveitos financeiros são custos ocultos. No Super-moeda continuou o processo de uso racional de alavancagem é manter sua riqueza era a melhor maneira de diluir. O resultado financeiro superou a taxa de juros de hipoteca, não é difícil.

Afirmando: Escolha correspondência método de reembolso de capital e juros, reembolso antecipado pode, mas não é necessário.

Após investigação, a curto prazo, as taxas de juros de hipotecas Hefei não vai cair. Se a procura dos compradores é urgente, contato cada bancos cooperativos pode escolher a taxa de juros mais adequada.

[Manchetes atenção sobre Locke para comprar uma casa, comprar um bom tempo para dominar. ]