Ontem, um artigo aparentemente insignificante no círculo micro-canal de amigos repentinas e fogo inesperado.

Chamado de "Dezhou Cidade PME Bureau," o número público micro-channel provavelmente não tinha ideia de como ele pode enviar um artigo em menos de um dia, a quantidade de leitura de mais de 10 milhões +. A corretora repórter chinês ler os artigos anteriores deste número encontrado em público, normalmente a quantidade média de leitura de outros artigos também dezenas, porque este artigo irá acender de repente?

Intitulada "CCTV News Network manchetes Texas" não principais Xudai: Artigos de estabilização dos serviços financeiros praticar o desenvolvimento da economia real", centra-se na inovação do Texas Xudai negócio sem capital, devido à necessidade de abordar as pequenas e micro empresas através emitir empréstimos privados de juros elevados fundos de empréstimos para pagar empréstimos bancários, que é tratado como um exemplo positivo na rede de notícias broadcast.

Na verdade, este é um dos bancos perfeitamente normais para apoiar apresentação pequena e micro caso de negócio, mas este artigo tem sido capaz de disparar para cima, porque o artigo citou as autoridades reguladoras locais para revisão Xudai nenhum reembolso do capital no último parágrafo. palavras originais foram: "Não é Recomendado PME Bureau, atualmente lidar com os negócios 'não principais Xudai', mas não encontramos uma soma de empréstimos inadimplentes, que atingiram uma situação ganha-ganha."

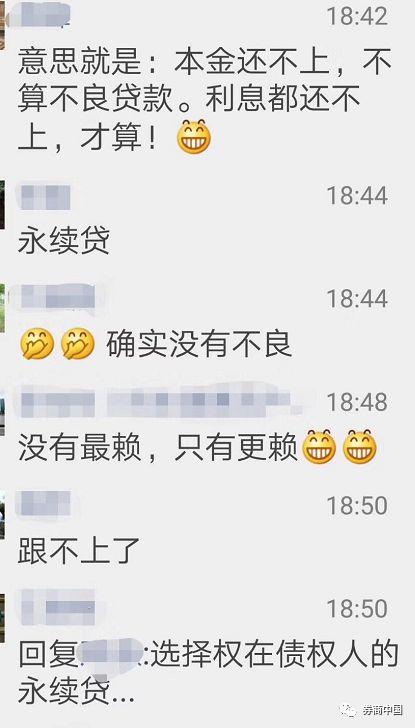

Esta frase pode ser descrito como uma ondulação, causou uma série de críticas e comentários de profissionais financeiros:

Muitos comentaristas acreditam que o principal Xudai essencialmente nenhuma rolagem da dívida, para os bancos para encobrir pobre desculpa para as empresas é a dívida rolo da dívida, não pagar o empréstimo de si mesmo. Poucas pessoas têm essa visão, e até mesmo muitos profissionais financeiros ver a primeira reação deste artigo é verdade, mas a realidade? O que exatamente é Xudai sem retorno? Você interpretou mal a intenção desta política fazer?

O que exatamente há principais Xudai?

No princípio Xudai não é nova, nem é o primeiro Texas.

Já em Julho de 2014, o CRBC lançou o principal Xudai original não. De acordo com a CBRC original emitido "na melhoria e inovação de empréstimos às pequenas micro-empresa para pequenas e micro empresas para melhorar o nível de notificação de serviços financeiros serviço" (doravante referido como "o" Aviso ""), os bancos devem modelo de serviço ativamente inovadora, o fluxo de caixa após o vencimento do empréstimo há financiamento necessidades, mas também dificuldades temporárias de financiamento de pequenas e micro empresas, elegíveis, você pode aplicar empréstimos do avanço Xudai emitidas de acordo com as novas exigências do empréstimo para realizar investigações e comentários.

De acordo com a exigência de "aviso", as instituições bancárias concordou Xudai, pequenas e micro empresas devem assinar um novo contrato de empréstimo antes do vencimento do capital de trabalho original empréstimos renováveis, garantias precisam assinar um novo contrato garante a implementar as condições do empréstimo, mediante a emissão de novo liquidar os empréstimos existentes e outras formas de empréstimos, permitindo que as pequenas empresas a continuar a usar os fundos de empréstimo.

Em outras palavras, nenhum reembolso do capital objetos Xudai são pequenas e micro empresas, novos empréstimos a parte antiga da essência, mas a sua intenção original da política é a criação de pequenas e micro empresas, a fim de resolver o problema "hipoteca reversa", reduzir os custos de empréstimos para micro e pequenas empresas .

Ex regulamentos CBRC Ministério oficial disse aos jornalistas que os empréstimos de liquidez para pequenas e micro empresas é o principal instrumento de financiamento, anteriormente pequenas e micro empresas deve aplicar para um novo empréstimo para pagar o empréstimo depois, ea necessidade de novo empréstimo bancário antes que o empréstimo reabrir investigação e avaliação, a avaliação é demorado tão pouco quanto duas semanas durante vários meses, a fim de manter a produção e operação necessária de fluxo de caixa, as empresas têm grande interesse durante uma revisão de financiamento externo para resolver problemas de fluxo de caixa (ou seja, "hipoteca reversa"), Isto não só aumenta o custo de financiamento das pequenas e micro empresas, afetando a produção e operação normal, enquanto não contribuem para o banco para compreender as condições financeiras e operacionais do mutuário, o aumento riscos de crédito.

"" Aviso "da introdução, principalmente para Xudai a propósito, permitir que os bancos para empréstimos a pequenas e micro negócios antes do vencimento, empréstimos antes do tempo para realizar o empréstimo antes da nova investigação e revisão para garantir que as empresas podem ter empréstimos de liquidez ininterruptas para resolver os seus problemas de liquidez. ", disse o regulamentos CBRC Ministério oficial originais.

Xudai sem reembolso do capital pelo novo-velho, a diferença entre o empréstimo de refinanciamento?

Muitos comentaristas acreditam que nenhum reembolso do capital Xudai é velho ou novo empréstimo para rolar os empréstimos, mas na verdade ainda é um pouco diferente.

Micro-channel número público "que mereciam estar em" não-principais artigos sobre liberação Xudai apontou que a natureza do negócio é Xudai pelo novo-velho, mas nem todos os novos empréstimos de idade são Xudai, se com reduzida deixe agir pelo novo-velho, ele pertence aos empréstimos reestruturados. empréstimos reestruturados referem-se a empréstimos de bancos fazer ajustes devido à deterioração das condições financeiras dos mutuários ou incapacidade de pagar um contrato de empréstimo condições de reembolso. De acordo com "diretrizes de classificação de risco empréstimo", pelo menos para a reestruturação empréstimos classificados como abaixo do padrão, e não pode ser elevado em cinco categorias 6 meses de observação.

Sem extensão empréstimo principal Xudai é? O artigo diz acima, de acordo com as Normas Gerais sobre empréstimos, os meios de extensão do empréstimo que não pode pagar o empréstimo, o mutuário deve ser anterior à data de vencimento, aplicar para uma extensão do empréstimo para o credor, a decisão se deve ou não renovada pelo credor.

período de prorrogação de empréstimo de curto prazo não pode exceder o prazo original do empréstimo; período de prorrogação empréstimo a médio prazo não pode exceder metade do prazo do empréstimo original; período de prorrogação de empréstimo de longo prazo não pode exceder três anos. Salvo disposição em contrário por parte do Estado. O mutuário não se candidatar a extensão ou pedido de renovação não for aprovado, o empréstimo a partir de sua data de vencimento no dia seguinte, até tarde da conta de empréstimo.

Além disso, é importante notar que, apesar da extensão do empréstimo formal e Xudai um pouco como, mas o empréstimo pode ser renovado uma única vez. Por outro lado, de acordo com as condições de micro e pequenas empresas Se o aplicativo Xudai negócio, não há restrições numéricas.

Onde Xudai em risco?

Embora não haja nenhuma principais renovar empréstimos às empresas é um grande positivo, mas tudo tem dois lados, sem reembolso do capital Xudai não perfeito.

"Os benefícios da empresa Xudai não encontrar o dinheiro para pagar o empréstimo, para evitar o empréstimo-ponte, mas ele vai deixar as empresas criam dependência, nomeadamente o número de vezes que não há restrições Xudai; os bancos, pode reduzir crédito em incumprimento produzir, mas também fácil de se tornar uma ferramenta para encobrir banco ruim ". acusando-o de uma empresa de corretagem executivos disse que o Ministério de repórteres chineses.

A fim de evitar o abuso de Xudai, "aviso" para pequenas e micro empresas para aplicar Xudai fazer certas barreiras à entrada. De acordo com o "aviso", satisfazer os seguintes quatro principais condições de pequenas e micro empresas pode aplicar Xudai:

Primeiro, gerenciamento de conformidade de acordo com a lei;

Em segundo lugar, a produção e operação normal, tem viabilidade e saúde financeira;

Em terceiro lugar, o crédito bom, forte capacidade de reembolso e disposição para pagar, não há desvio de fundos de empréstimos, juros devidos Qiandai mau comportamento e assim por diante;

Em quarto lugar, os empréstimos originais e o fluxo de caixa é uma classe normal, e se encontram de cabelo novo e os termos e as normas de empréstimo de fluxo de caixa.

Para saber como determinar a produção normal e operação, condição financeira, um banco Beijing Small Business Departamento de Finanças disse que micro e pequenas empresas em diferentes setores têm diferentes julgamentos com base em, por exemplo, na cadeia de abastecimento para pequenas e micro empresas, os principais bancos para focalizar a sua sustentabilidade e confiabilidade nas operações estruturais; em empresas produtivas, bancos e muito mais através de "três mesa (água, contadores de electricidade, declaração)" a determinar sua produção e operação.

Além disso, para evitar que os bancos a oportunidade de cobrir o risco real de empréstimos, a exigência de "aviso", a instituições financeiras bancárias para fortalecer os controles internos Xudai negócio, Xudai empréstimos individualmente identificados no sistema de crédito, o estabelecimento de monitoramento e análise de negócios Xudai mecanismos para melhorar a frequência de classificação de risco de inspeção e avaliação Xudai empréstimo, para prevenir a manipulação de classificação de risco de crédito pelo homem Xudai.

"No entanto, as pequenas empresas geralmente não são padronizados relatórios, e até mesmo muitos deles são falsos, quer reguladores bancários após a inspeção é atender às necessidades das pequenas e micro empresas Xudai difícil." Fontes do sector bancário, disse um ex .

Muitos entrevistados disseram que embora todos nós sabemos que há alguns Xudai risco moral, mas na actual situação económica, o desenvolvimento Xudai é conveniente.

"Se o ambiente de financiamento continua a piorar, o próximo passo pode levar à falência e, assim, vai levar a riscos financeiros, a reunião do Politburo enfatizou 'seis estável', o emprego estável, estabilizar o sistema financeiro no topo dois, então agora encorajados a pequenas e micro empresas Xudai é tempo para o espaço. "as grandes empresas executivos disseram que parte da empresa.

No principal ponto de política começando Xudai é bom, mas para evitar "aliasing", os bancos e os reguladores devem fortalecer a gestão de conformidade e verificações de controle de risco.

Milhões de pessoas estão assistindo

corretagem de mercado de valores mobiliários da China é media oficiais, "Securities Times" 's novas mídias, corretagem China desfrutar de copyright nesta plataforma de publicação de conteúdo original, proibir reproduzida sem autorização, caso contrário, irá resultar em ação legal.

ID: quanshangcn

Dicas: Digite a corretora página China Código dos Valores Mobiliários Micro sinal, você pode ver o mercado de ações e referiu-se ao último anúncio, insira os fundos de código, referido ver NAV do fundo.

Não é um hábito maravilhoso de leitura é chamado o ponto após elogios