Negócio de confiança de financiamento imobiliário

Do ponto de vista da governança regulatória, as autoridades regulatórias supervisionam principalmente os fundos imobiliários de três aspectos: a cota de financiamento de negócios de confiança imobiliária, a escala de redução da pressão de negócios de financiamento e a proporção de produtos não padronizados. Além disso, a fiscalização conduziu uma rigorosa investigação sobre a entrada ilegal de vários fundos envolvidos no negócio de fideicomisso imobiliário no mercado imobiliário, e o fenômeno de empréstimos rotineiros e empréstimos comerciais que entram no mercado imobiliário foi efetivamente controlado.

A julgar pela queda de pressão dos produtos de financiamento imobiliário, de acordo com os dados da associação, no final do quarto trimestre de 2020, o saldo fiduciário do fundo imobiliário era de 2,28 trilhões de yuans, uma queda de 15,75% em relação aos 2,70 trilhões de yuans no final do ano. quarto trimestre de 2019, e no terceiro trimestre 2,38 trilhões de yuans no final do trimestre caiu 4,19%. No final do quarto trimestre de 2020, os REITs representavam 13,97%, abaixo dos 15,07% no final do quarto trimestre de 2019. No geral, em 2020, os fundos de financiamento cairão quase um trilhão de yuans de fundos imobiliários, e a proporção cairá para 13,97%.

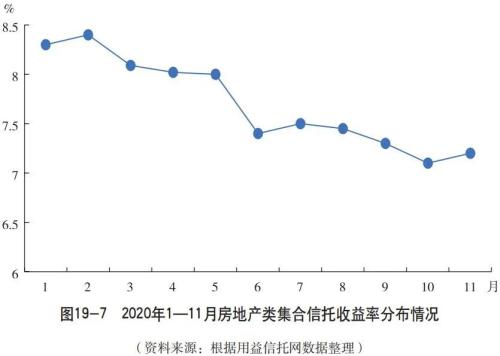

Do ponto de vista da receita do produto, a receita dos produtos fiduciários imobiliários em 2020 está geralmente em declínio. Em fevereiro, devido à falta de fundos de curto prazo para os imóveis afetados pela epidemia, a receita média do fiduciário subiu para 8,35% e caiu para cerca de 7% no final do ano.

No geral, o setor imobiliário do meu país ainda está em uma tendência de crescimento constante. As sociedades fiduciárias cooperam ativamente com a implementação de políticas de macrocontrole, e a escala e o rendimento dos fundos imobiliários mostraram um declínio significativo.

Negócios Fiduciários de Finanças ao Consumidor

(1) Visão geral do mercado de financiamento ao consumidor

Sob o impacto da nova epidemia de pneumonia da coroa, a taxa de crescimento geral do setor de financiamento ao consumidor desacelerou, acelerando a transformação tecnológica. A escala do setor de financiamento ao consumidor expandiu-se rapidamente desde 2015. No final de 2019, a escala geral do mercado de financiamento ao consumidor do meu país atingiu 12.247,317 bilhões de yuans. De acordo com o "Relatório de Desenvolvimento do Setor de Financiamento ao Consumidor (2020)" divulgado pelo Zero One Think Tank, de 2017 a 2019, a taxa de crescimento do setor de financiamento ao consumidor foi de 38,13%, 24,12% e 15,92%, respectivamente. De acordo com o relatório "2019 China Consumer Credit Market Research" divulgado pelo Instituto de Pensamento e Prática Econômica da China da Universidade de Tsinghua, espera-se que a expansão do mercado de financiamento ao consumidor desacelere de 2019 a 2020, com uma taxa de crescimento de 8,7%, e a taxa de crescimento geral continuará a desacelerar. Sob o impacto da epidemia, os residentes reduziram suas saídas no primeiro trimestre de 2020, e o financiamento ao consumidor gradualmente se transformou em um negócio de financiamento ao consumidor online e sem contato. Com o desenvolvimento da tecnologia financeira, com a ajuda da Internet e da comunicação 5G, as diferenças urbano-rurais e a exclusão digital estão cada vez mais estreitas, e os problemas de alto custo, renda insuficiente e dificuldade em levar em conta eficiência e segurança enfrentados pelo desenvolvimento do financiamento ao consumidor tradicional foram gradualmente resolvidos. A aquisição de clientes on-line e a aprovação automatizada gradualmente se tornaram o mainstream do mercado. Com a ajuda de tecnologias como reconhecimento facial, aprendizado de máquina, computação em nuvem, big data, inteligência artificial e blockchain, enquanto aplicativos e aprovações de clientes de processamento em lote, os robôs são introduzidos para recolher automaticamente as cobranças, tendo em conta a eficiência e a segurança.

Em termos de espaço de mercado, a aprovação de licenças de empresas de financiamento ao consumidor acelerou, tornando os participantes do mercado mais diversificados. espaço para desenvolvimento e potencial. O número de empresas de financiamento ao consumidor licenciadas aumentou de 4 em 2010 para 27 no final de 2020, e o setor como um todo está com bons lucros. No final de junho de 2020, a escala de ativos das empresas de financiamento ao consumidor era de 486,15 bilhões de yuans, o saldo do empréstimo era de 468,61 bilhões de yuans e o número de clientes de serviços era de 140 milhões. Além disso, com o aumento da renda disponível dos residentes, a capacidade de consumo dos residentes chineses tem melhorado gradativamente, a demanda dos moradores por bens de consumo vem aumentando e a busca por qualidade de vida tem aumentado ano a ano, o que levou à demanda por mercado de financiamento ao consumidor, e a proporção de empréstimos de curto prazo ao consumidor em meu país continuou a aumentar.

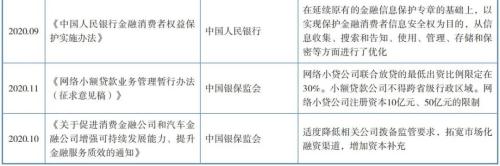

Em termos de políticas regulatórias, ao mesmo tempo em que incentiva o desenvolvimento, várias regulamentações fortes serão implementadas no segundo semestre de 2020. Os reguladores tomarão uma série de medidas para equilibrar inovação e riscos e conter expansão cega e abuso de riscos de alavancagem. O consumo é de grande importância para impulsionar o crescimento económico e promover o padrão de desenvolvimento do "ciclo duplo", quer seja o "Aviso sobre Várias Medidas para Estabilizar e Ampliar o Consumo Automóvel" ou o "Aviso sobre a Promoção das Empresas de Financiamento ao Consumo e das Empresas de Financiamento Automóvel para Capacidades de Desenvolvimento Sustentável" "Aviso sobre Melhoria da Qualidade e Eficiência dos Serviços Financeiros", as autoridades reguladoras financeiras lançaram uma série de políticas para incentivar o desenvolvimento do setor de financiamento ao consumidor e apoiar a recuperação do consumo. Ao mesmo tempo, o departamento de supervisão está atento ao aperfeiçoamento da supervisão, desde o Supremo Tribunal de Justiça para limitar a taxa máxima de crédito privado, à incorporação de holdings financeiras na supervisão, à introdução de orientações anti-monopólio, a supervisão leva uma série de medidas para equilibrar a relação entre inovação e risco, conter a cegueira O risco de expansão e abuso de alavancagem consolidou o marco regulatório de todo o setor de financiamento ao consumidor.

(2) Desenvolvimento de fundos de financiamento ao consumidor

1. A escala geral de negócios aumentou de forma constante e a capacidade de gerenciamento ativo foi significativamente aprimorada

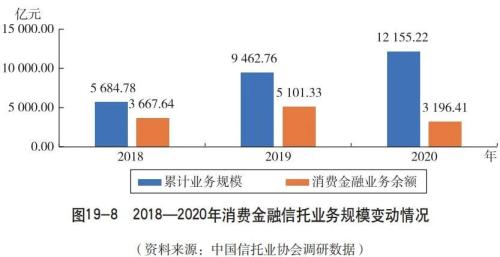

Afetada pelo aperto das políticas de financiamento ao consumidor, enquanto a escala dos fundos de financiamento ao consumidor das empresas fiduciárias aumentou constantemente, a estrutura interna também foi ajustada. De acordo com os dados da pesquisa da associação, 30 das 48 empresas fiduciárias pesquisadas realizaram negócios fiduciários de financiamento ao consumidor. No final de 2020, a escala cumulativa dos negócios de confiança de financiamento ao consumidor era de 1.215,522 bilhões de yuans, um aumento de 28,45% em relação a 2019; o saldo comercial era de 319,641 bilhões de yuans, uma queda de 37,34% em relação a 2019. A diminuição do saldo dos negócios deveu-se principalmente à diminuição da escala dos negócios de gestão passiva. Entre eles, o saldo de negócios de confiança gerenciados ativamente aumentou 19,64%, e o saldo de negócios de confiança gerenciados passivamente caiu 51,82%. Em termos de negócios de empréstimos hipotecários, o saldo de 2018-2020 caiu significativamente, de 35,552 bilhões de yuans em 2019 para 22,504 bilhões de yuans, uma queda significativa de 36,70%.

2. O efeito de aglomeração de chefes de confiança de financiamento ao consumidor é óbvio

Do ponto de vista da escala de confiança e do nível de desenvolvimento da indústria, há um efeito de aglomeração de cabeças. A escala cumulativa da Minmetals Trust, Huaneng Guicheng Trust e AVIC Trust em 2020 é de 982,577 bilhões de yuans, representando 80,84% da escala cumulativa total. Comparado com 201982,20% do total, apesar de uma ligeira diminuição, o efeito de aglomeração de cabeças ainda é significativo. Entre eles, Minmetals Trust ficou em primeiro lugar na indústria com uma escala de financiamento de mais de 600 bilhões de yuans, representando 50% da escala cumulativa da indústria; AVIC Trust expandiu rapidamente de 2018 a 2020, e a escala cumulativa expandiu de 10 bilhões de yuans em 2018 para 100 bilhões de yuans em 2020, com uma taxa média de crescimento de 250%. Em comparação com outras empresas, as empresas líderes também têm capacidades de gestão ativa mais fortes.Em 2020, a escala de negócios de gestão ativa da Huaneng Guicheng Trust e da AVIC Trust representaram 84,69% e 99,77%, respectivamente.

De acordo com os dados da pesquisa da associação, em 2020, Shanghai Trust, COFCO Trust e Aijian Trust começaram a implantar negócios de financiamento ao consumidor. Até agora, um total de 44 empresas de confiança realizaram esse negócio e o consideraram uma das principais direções. para a transformação de negócios de empresas de confiança. No entanto, sob a influência da concorrência acirrada, do ponto de vista da capacidade de gestão profissional dos negócios de confiança de financiamento ao consumidor, as empresas fiduciárias têm uma atitude cautelosa em relação aos negócios de financiamento de financiamento ao consumidor.

3. Novas políticas regulatórias exigem que empresas de confiança melhorem a conformidade

Em 2020, o Estado emitiu sucessivamente documentos regulamentares para o crédito ao consumo pessoal, como as Medidas Provisórias para a Administração de Empréstimos pela Internet dos Bancos Comerciais, o Aviso de Regulamentação Adicional do Negócio de Empréstimos pela Internet dos Bancos Comerciais e as Medidas Provisórias para a Administração de Empréstimo de Pequenos Negócios Online (Rascunho para Comentário) etc., regulamentações abrangentes e específicas foram feitas no negócio de empréstimo pela Internet, e um modelo mais padronizado também foi fornecido para empresas fiduciárias que realizam negócios de financiamento ao consumidor. A julgar pelas reclamações de clientes às autoridades reguladoras sobre negócios de confiança de financiamento ao consumidor no passado, os principais problemas são principalmente taxas de juros excessivas de empréstimos, cobranças arbitrárias, cobrança violenta e cooperação com instituições não qualificadas para emprestar. Todos eles destacam as deficiências das empresas de confiança em termos de conformidade comercial, e elas têm mais dever de casa a fazer em termos de redução de reclamações de clientes, redução de riscos de conformidade e proteção dos direitos e interesses do consumidor. A julgar pela orientação regulatória existente, as autoridades regulatórias continuarão a fortalecer a gestão de conformidade dos negócios de confiança de financiamento ao consumidor. O investimento na construção da conformidade apresentará novos requisitos sobre a capacidade de gerenciamento ativo das empresas fiduciárias e reduzirá ainda mais a lucratividade dos negócios fiduciários de financiamento ao consumidor. Além disso, a essência do negócio de financiamento ao consumidor é o negócio de crédito, que é um negócio fora do padrão. O desenvolvimento desse negócio em si é inconsistente com a atual direção de transformação de negócios das empresas fiduciárias. Por exemplo, Bairui Trust e outras empresas pararam de realizar tais negócios depois de tentar intervir. O período de transição dos novos regulamentos de gestão de ativos terminará em 2021, o que também apresenta requisitos mais altos para que as empresas fiduciárias realizem negócios fiduciários de financiamento ao consumidor.

(3) Inovação do modelo de confiança de financiamento ao consumidor

1. Modelo de securitização de ativos, revitalizar ativos existentes

Com o aumento contínuo na escala dos negócios de confiança de financiamento ao consumidor, as empresas fiduciárias começaram a dar importância ao desenvolvimento da securitização de ativos de negócios de confiança de financiamento ao consumidor em 2018 e 2019. Por exemplo, de acordo com os dados da pesquisa da associação, em 2019, muitas empresas fiduciárias, como FOTIC e Huaneng Trust, aumentaram sua ênfase na securitização de ativos fiduciários de financiamento ao consumidor. Para realizar a securitização de ativos, por um lado, o risco do negócio fiduciário de financiamento ao consumidor pode ser transferido para fora da empresa fiduciária por meio de securitização; por outro lado, os recursos podem ser obtidos no mercado de ofertas públicas através da emissão de ABS e, em seguida, o os fundos podem ser usados para gerar novos ativos fiduciários de financiamento ao consumidor, aliviando o problema do lado do capital de realizar tais negócios. No entanto, tendo em vista a alta taxa de juros gerada no lado do ativo, é difícil para as sociedades fiduciárias implementarem projetos de ABS. Além de emitir ABS como detentores de capital original, as sociedades fiduciárias atuam principalmente como fiduciárias para emitir securitização de ativos, ou mezanino e ativos financeiros de consumo inferior É difícil investir em toda a cadeia.

2. Os trusts de serviços ao consumidor ajudam o desenvolvimento industrial

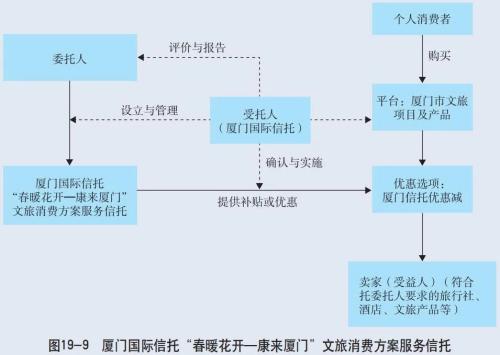

Em comparação com 2019, o modelo de negócios de trust de financiamento ao consumidor adicionou trusts de serviço com base nos empréstimos de fluxo anteriores, assistência de empréstimo e empréstimos conjuntos, retornou à origem do negócio de trust, colocou o negócio de financiamento ao consumidor na cadeia industrial específica e promoveu o desenvolvimento efetivo da economia local. Os trusts de serviços são atualmente as ferramentas de negócios que melhor refletem o valor da confiança no mercado de trusts. Portanto, os novos regulamentos sobre gestão de ativos e os novos regulamentos sobre trusts de fundos (rascunho para comentários) promovem fortemente os trusts de serviços como uma das direções de transformação da indústria de confiança. A Xiamen International Trust assumiu a liderança na criação de trusts de serviços ao consumidor, combinando-se com a cadeia da indústria local para ajudar no desenvolvimento econômico local, demonstrando o valor social e comercial dos trusts de serviços.

Xiamen International Trust estabelece serviço de confiança para ajudar a indústria de turismo cultural local

Em 2020, a fim de promover a revitalização do consumo da indústria do turismo cultural após a epidemia, a Xiamen International Trust lançou o primeiro negócio de confiança de serviços na indústria de confiança com o tema do consumo de revitalização do turismo cultural - "Xiamen International Trust 'Spring Blossoms - Kang Consumo de turismo cultural de Lai Xiamen" Scheme Services Trust". O produto usa poder científico e tecnológico e conhecimento financeiro para explorar com sucesso o modelo inovador de "apoio do governo + desconto ao comerciante + marketing de plataforma + assistência financeira" usando ferramentas de confiança. Ao mesmo tempo, o produto é o primeiro a gerenciar e operar os fundos de subsídios especiais para turismo cultural no modo de confiança de serviço, que beneficia com precisão os consumidores de eventos e empresas culturais e turísticas; o primeiro a usar big data para ajudar o aprimoramento de crédito das PMEs de Xiamen Fund, apoiar totalmente as empresas culturais e turísticas na prevenção e controle de epidemias A primeira etapa das atividades empresariais; os funcionários da primeira instituição financeira participaram do evento de transmissão ao vivo mais longo da história e falaram pela indústria do turismo cultural de Xiamen por 12 horas sem interrupção. O Cultural Tourism Consumer Service Trust contribuiu para aumentar o consumo nas áreas de hospedagem, alimentação, transporte, compras e outros campos de Xiamen.

Este artigo vem da China Trustee Association