Fonte: Miso pétalas

Autor: Jiang Chao, Liang Zhonghua, Li Liu, Xiao Song

Fonte: Jiangchao Hong perspectiva de Bond Research ID: jiangchao8848

Resumo:

Nos últimos dois anos um abrangente normas reguladoras financeiras para apertar, levando a um crescimento elevado nos últimos anos em uma fileira de contração do sistema bancário paralelo está enfrentando pressão este ano, a escala de crescimento do financiamento social, mesmo para baixo agudamente, enquanto o financiamento de indicador antecedente econômica, que conduzirá inevitavelmente a diminuir preocupações de crescimento económico meia. Qual a taxa de crescimento do financiamento social efetiva baixo quanto? Qual o impacto sobre a economia? Para descobrir a escala de mudança e o status quo do sistema bancário sombra da China é particularmente importante, embora esta medida é um trabalho muito tedioso difícil, mas queremos tentar tópicos Benpian, explorar o que aconteça.

O que é bancário sombra? A origem do sistema bancário paralelo. bancos comerciais, como intermediários lucro principal vem do spread entre depósitos e empréstimos, a fim de maximizar os lucros, o banco nasceu com alavancagem adicional para expandir o tamanho do impulso. Portanto, os países ao redor do mundo será em regulação bancária, determinar os recursos de crédito dos bancos comerciais no âmbito da regulamentação que pode ser servido é limitado. Mas com o desenvolvimento do sector financeiro, na realidade, havia também um outro tipo de instituições ou comportamento dos não-bancárias, eo banco desempenha um papel semelhante, o chamado "sistema bancário paralelo". Sombra bancário através de canais não-bancárias, além de ferramentas e estrutura para alcançar alavancagem, e depósito tradicional bancos comerciais e função semelhante a emprestar, mas não recebeu uma supervisão adequada. Por exemplo, no sistema financeiro norte-americano, a função bancário sombra é conseguir off-balance financiamento folha de cerca de securitização, ea falta de securitização e supervisão excessiva, trazendo de alto risco, problemas de alavancagem na crise das hipotecas subprime em 2008 ele desempenhou um papel no abastecimento. bancário sombra da China. títulos europeus e americanos como o núcleo do sistema bancário sombra diferente do da China sombra meios bancários derivados menos financeiros, derivados principalmente da banca comercial envolvente. bancário sombra da China pode ser dividida em duas categorias, uma é a actividade das instituições financeiras, incluindo bancos e outras instituições financeiras por meio da não-prata servindo como um canal de crédito, para contornar efeitos de supervisão dos bancos comerciais, bem como instituições não-financeiras, a própria prata como um intermediário para jogo o papel do financiamento e de crédito; o outro é P2P privado de financiamento, empréstimo empresas pequenas, lojas de penhor e outras instituições não financeiras.

Quão grande? Como uma parte importante dos bancos-sombra da China, instituições financeiras, rápida expansão não-prata nos últimos anos, mais de 60 trilhões em ativos sob gestão. No entanto, ainda existem após a aninhada entre um grande número de produtos de gerenciamento de informações, uma grande parte da dupla contagem, consequentemente excluídos, a partir do final de 2017 o tamanho físico real de fundos investiu cerca de 30 trilhões por instituições financeiras do BAD. Além de negócios canal instituições BAD, financiamento penhor de capital, P2P, companhias de empréstimo pequenos, finanças cadeia de suprimentos, empréstimos ao consumidor, empréstimos privados Internet negócio plataforma de serviços bancários para instituições também pertencem ao âmbito do sistema bancário paralelo, que P2P, financiamento penhor de capital e pequeno empresas de grande escala microfinanças, enquanto P2P cresceu quase 12 vezes em comparação com o final de 2014. Além dos corpos, sem prata e empréstimos privados, o negócio folha de facto, existem alguns bancos também pertencem ao sistema bancário paralelo, incluindo empréstimos de confiança e aceites bancários não descontados. De acordo com nossas estimativas do total, até o final de 2017 o tamanho de fundos para o real através do sistema bancário sombra atingiu 47 trilhões, dos quais não Silver Shadow instituições financeiras estrangeiras, empréstimos privados e outras folhas bancários de bancos na forma de fluxos de capital para o tamanho da entidade, respectivamente 29 triliões, 5 biliões a 13 biliões. Pode-se dizer, o Banco é um dos principais fundos de instituição financeira sombra canal bancário na economia real, mas a escala dos negócios fora do balanço do banco não é pequena.

aperto regulatório, afetar a geometria? Este ano, os tubos são fornecidos para novos regulamentos para os representantes políticos regulatórios financeiros foram introduzidas, a maioria dos quais são canais de negócios para instituições não-financeiras, prata, combinados com P2P explosão de uma mina, a correção do mercado de ações equidade impacto financiamento penhor, este ano, de acordo com as nossas estimativas preliminares seis meses de financiamento bancário paralelo a encolher cerca de 2,3 trilhões de dólares, muito maior do que o tamanho não-padrão das estatísticas do banco central no encolhendo 1,3 trilhão. A taxa de crescimento de declínio primeiro impacto financeiro comunidade está baseiam-se principalmente sobre o financiamento não-padrão de imóveis, plataforma de financiamento e pequenas empresas privadas. Com a deterioração do financiamento destas empresas estão enfrentando riscos de refinanciamento, levando ao aumento da inadimplência. E o risco de crédito de fermentação contínua irá resultar no caso de criação de moeda desacelerou para manter a flexibilização monetária no aperto de liquidez marginal do banco central ainda vai ter na economia real acabará por levar ao crescimento econômico sob pressão.

1 O que é bancário sombra?

bancário sombra 1,1 origem

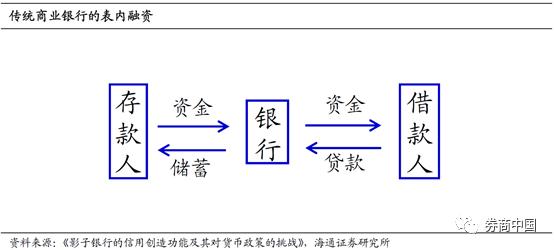

Falando de bancos-sombra, os bancos comerciais têm de mencionar pela primeira vez. Os bancos comerciais desempenham um papel de intermediário no sistema financeiro, arcar com o financiamento indirecto, a criação de moeda de funções importantes. Banco é o mais core business enquanto absorve fundos sociais como depósitos, empréstimos para o outro lado da emissão de necessidades de financiamento individuais, e a criação e expansão do crédito. Banco como um lucro principal intermediário vem do spread entre depósitos e empréstimos, a fim de maximizar os lucros, o banco nasceu com alavancagem adicional para expandir o tamanho do impulso. Portanto, os países ao redor do mundo estarão na regulação bancária, como Basel II rácio de adequação de capital regulamentar do banco, é limitar a alavancagem ea escala da taxa de expansão do banco. Por isso, também determina os recursos de crédito dos bancos comerciais no âmbito da regulamentação que pode ser servido é limitado.

Mas com o desenvolvimento do sector financeiro, na realidade, havia também um outro tipo de instituições ou comportamento dos não-bancárias, eo banco desempenha um papel semelhante, o chamado "sistema bancário paralelo". 2007 American Pacific Investment Management Company (PIMCO) de Paul McCulley proposto pela primeira vez o conceito de "sistema bancário paralelo", que as ferramentas bancárias sombra e estruturas através da implementação não-banco de canais, além de alavancagem, com depósito e funções de empréstimo dos bancos comerciais tradicionais é semelhante, mas Nós não receber uma supervisão adequada.

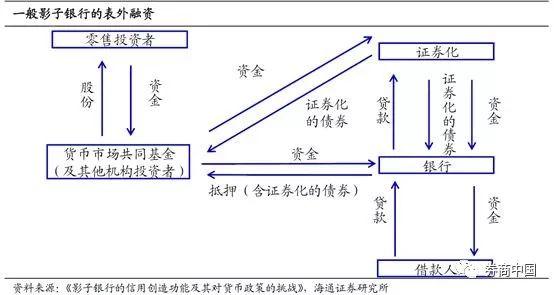

Por exemplo, no sistema financeiro norte-americano, a função bancário sombra é conseguir off-balance financiamento folha de cerca de securitização. Sombra bancário passivos não de poupança, mas a partir de investidores para comprar instrumentos financeiros, como os fundos do mercado monetário, os fundos para compra de ativos bancários, empréstimos e construir produtos estruturados, ou compra direta de produtos de crédito de valores mobiliários baseada, tornando o empréstimo bancário originais despojado ao balanço, isso vai evitar os constrangimentos de regulação, e criando camadas de derivados, bancário paralelo também continuou a ampliar o crédito. Desde a sua criação, a rápida expansão do sistema bancário paralelo US, escala de crédito da crise financeira na véspera do sistema bancário paralelo tem o crédito bancário ao longo tradicional, ea falta de securitização e supervisão excessiva, trazendo de alto risco, questões altamente alavancadas, em 08 na crise subprime desempenhou um papel no abastecimento.

1.2 bancário sombra da China

nível de desenvolvimento do sistema financeiro da China em comparação com os EUA e europeu economias desenvolvidas ainda é uma lacuna, securitização de ativos acaba de começar, não formam um mercado de derivativos bem desenvolvido, que a rigor não é como os Estados Unidos da "sistema bancário paralelo" China . Mas fundamentalmente o significado de vista, os bancos sombra ter "flutuou fora do sistema bancário convencional", e apresenta "nas actividades de intermediação de crédito", tais atividades em nosso país, mas na realidade não existe.

Então bancário sombra da China é que forma? O banco central em 13 anos, "China Relatório de Estabilidade Financeira" no sistema bancário paralelo do país resumido como "fora do sistema bancário formal, tendo de conversão de liquidez e de crédito, há o risco sistêmico ou arbitragem regulatória pode constituir o institucional e operacional intermediação de crédito. "

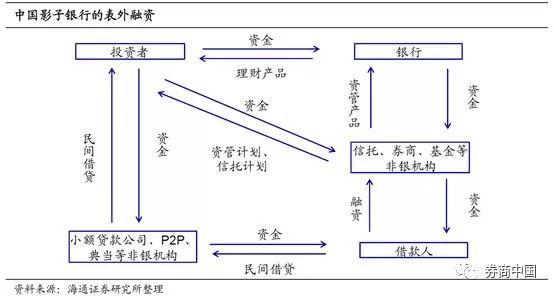

Nós seguimos o tipo de corpo e pode ser re-divisão dessas empresas, uma é a actividade das instituições financeiras, incluindo bancos e outras instituições financeiras por meio da não-prata servindo como um canal de crédito, para contornar efeitos de supervisão dos bancos comerciais, assim como as próprias instituições não-financeiras de prata desempenhar um papel de financiamento intermediário e empréstimos, o outro é P2P privado de financiamento, empréstimo empresas pequenas, lojas de penhor e outras instituições não financeiras.

Visíveis, Estados Unidos e Europa diferentes de títulos como o núcleo do sistema bancário sombra, sombra meios bancário da China derivados menos financeiros, principalmente derivados do negócio de banca comercial em torno, mas porque o acesso a apoio financeiro e de crédito diretamente da maneira como banco sujeita a restrições regulamentares, a fim de contornar a abordagem "sistema bancário paralelo" para empréstimos.

Na sombra um lado entidades bancárias podem prever o financiamento para apoiar o crescimento, mas nas outras áreas de sombra mão de muitos bancos é a regulamentação evitar ou falta de regulação, levando dinheiro ao longo, ampliando os riscos económicos e financeiros, por isso precisamos de descobrir a sombra do nosso país o tamanho do sistema bancário no final quanto. Após o aperto da regulação financeira desde 16 anos, muitos dos canais bancário paralelo tem sido mais rigoroso e padronizado regulamentação, a escala do sistema bancário paralelo é obrigado a ser suprimidos, mas vai afetar diretamente o crescimento da economia real, então nós também necessidade de estudar sob a supervisão de aperto efeito sobre o tamanho do sistema bancário paralelo quanto.

2 Quão grande?

De acordo com a divisão da primeira parte, discutimos aqui principalmente de dois tipos de bancos-sombra, uma é através de instituições financeiras não-bancárias ou não-prata agências de prata colocar o seu próprio crédito, o outro é P2P, popular baseado pequena empresa de empréstimo creditícia servido.

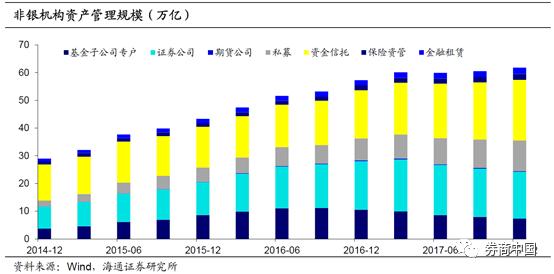

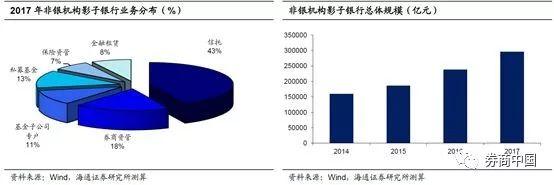

Como uma parte importante dos bancos-sombra da China, instituições financeiras, rápida expansão não-prata nos últimos anos, mais de 60 trilhões em ativos sob gestão. A fim de evitar regulamentação, os bancos exigem muitas vezes sem prata instituições financeiras bancárias sombra, e atua como um canal de instituições não financeiras, incluindo as subsidiárias bancárias de fundos, corretagem e gestão da informação, trusts, fundos de private equity e leasing financeiro. Além de atuar como um canal diferente de bancos, instituições financeiras, não-prata também pode ser emitido através de seus produtos de gestão de informação absorver fundos públicos. Até o final de 2017, os ativos totais administrados por essas instituições será perto de 62 trilhões de dólares, dos quais a escala de corretagem e gestão da informação e confiança de capital foram mais de 16 trilhões e 21 trilhões.

Se considerarmos somente o sistema bancário paralelo, a partir do final de 2017 instituições não financeiras para investir em prata do tamanho de entidades de fundos de cerca de 30 trilhões de dólares. Embora os activos sob gestão de instituições não financeiras, o Banco de mais de 60 trilhões de dólares, mas ainda existem aninhada entre um grande número de produtos de gerenciamento de informações, uma grande parte da dupla contagem, ao mesmo investir tempo em fundos de títulos padronizados no mercado secundário, de fato, sujeitos a uma maior regulação rigorosa, e uma grande parte e não directamente para o real, então aqui não estão incluídas nesta parte do cálculo bancário sombra, e investimento de capital não pertence ao âmbito do sistema bancário paralelo. Se eliminar fundos após as três partes, do final de 2017 instituições não financeiras para investir em entidades bancárias sombra prata na forma de tamanho de capital de cerca de 29 trilhões de dólares.

A partir da distribuição institucional, a maior proporção de confiança. Confiança na escala bancário paralelo em proporção chegou a 43%, enquanto corretagem e gestão de informação, e fundo de private equity contas controladas também foram responsáveis por mais de 10%. Confiança contabilidade é principalmente por causa de empréstimos de alto confiança são uma das principais formas de entidades bancárias sombra para investir em instituições não-financeiras, Bank of aninhados muito precisa de dinheiro para planejar e investir na verdadeira confiança por empréstimos confiança, empréstimos confiança tamanho atual tem mais de 8 trilhões.

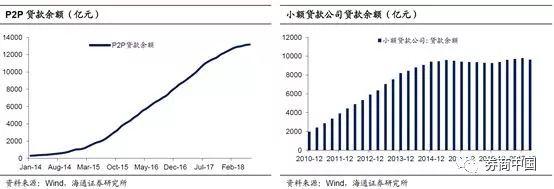

Além de instituições financeiras negócio canal do BAD, muitas instituições de crédito privado também pertencem ao sistema bancário paralelo. De acordo com a definição anterior do sistema bancário paralelo, o financiamento penhor de capital, P2P, companhias de empréstimo pequenos, finanças cadeia de fornecimento, crédito ao consumo, plataforma de internet banking fornece serviços de financiamento são todas as áreas do sistema bancário paralelo.

Embora ele é comparado a instituições financeiras não-bancárias, bancário sombra ainda é pequena escala de empréstimos privados, mas um rápido desenvolvimento nos últimos anos. No negócio de empréstimos privados, P2P, equidade financiamento promessa e microfinanças maior a empresa, que P2P cresceu quase 12 vezes em comparação com o final de 2014. 2018 primeiro trimestre P2P, companhias de empréstimo pequenos e financiamento de capital são prometidos quase 1,3 trilhão, um trilhão e 2,4 trilhão. Em contraste, a criação da internet empréstimos de partículas gigantes, flor cantando e formigas são aproximadamente do tamanho de Jingdong IOUs bilhões.

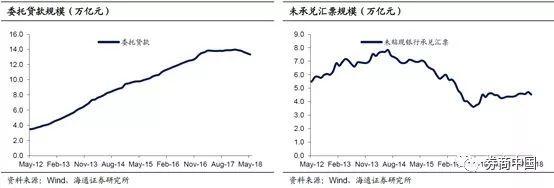

Além das instituições financeiras não bancárias e empréstimos privados, de fato, existem "negócio de balanço também pertencem ao sistema bancário paralelo, incluindo empréstimos de confiança e banqueiros de alguns bancos aceitações não descontados.

empréstimos confiada exceder 13 trilhões, mas a desaceleração recente. empréstimos confiada refere-se ao banco confiou para levar a cabo o principal negócio de empréstimos, os bancos só desempenhar o papel de intermediário na natureza, mas a operação real, os bancos muitas vezes ajuda e plano de gestão da informação vai canalizar os seus fundos próprios, fundos financeiros para empréstimos. Com o contínuo desenvolvimento do negócio canal de gestão da informação, confiada negócio empréstimos também mostrou um crescimento rápido desde 2012, mas as políticas regulatórias início vai canalizar os fundos de investimento de capital confiados empréstimos tubo de chumbo selada empréstimos confiada diminuiu.

Os aceites bancários equivalentes ao Banco fornecer garantias de crédito reais, descontado parte financiamento conta da reação na tabela, parte não descontado do crédito pertence ao Outer Banks colocar em cima da mesa. Atualmente não descontada aceites bancários no tamanho total de 4,5 trilhões de dólares.

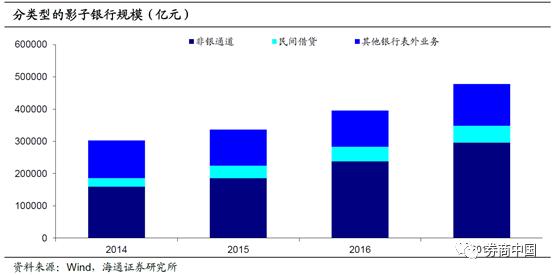

De acordo com nossas estimativas do total, a partir do final de 2017 o tamanho dos fundos fluindo para as entidades bancárias sombra atingiu 47 trilhões. O tamanho dos fundos sob a forma do sistema bancário paralelo fora Especificamente, as instituições financeiras bancárias, os bancos e outros empréstimos privados para a mesa real, respectivamente, 29 trilhões, 5 trilhões e 13 trilhões. Levando em conta o tamanho do empréstimo confiada tem sido parte das estatísticas na sombra não-prata bancário escala instituições financeiras, onde fazemos um abate simples. No geral, o Banco é um dos principais fundos de instituição financeira sombra canal bancário na economia real, mas a escala dos negócios fora do balanço do banco não é pequena.

A partir da distribuição da indústria, os fundos bancários sombra principalmente investidos em imóveis, plataforma de financiamento e pequenas empresas privadas. Sombra bancário custos de financiamento são geralmente mais elevados do que os empréstimos bancários e financiamento de títulos, e, portanto, a principal entrada de recursos sombra bancário empréstimos e títulos corporativos é limitado, incluindo plataforma local de financiamento e empréstimos imobiliários e outras áreas limitadas, e má formação de pequenas empresas privadas .

3 aperto regulatório, afetar a geometria?

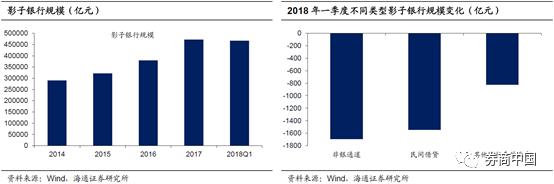

Aperte regulação financeira levou a um quarto do tamanho do sistema bancário paralelo encolher mais de 400 bilhões. Este ano, os tubos são fornecidos para novos regulamentos para os representantes políticos regulatórios financeiros foram introduzidas, a maioria dos quais são para instituições financeiras canais não-comerciais de prata. Sob afetado pelo impacto do primeiro trimestre deste ano pelo tamanho das entradas de entidades bancárias sombra não só não aumentou, mas houve contração. De acordo com nossas estatísticas preliminares, em comparação com o final de 2017, um quarto do tamanho da contração bancário sombra de cerca de 4,000 bilhões de yuans.

ponto de sub-canal de vista, o Banco contratou as instituições financeiras mais significativas. Especificamente, a regulação financeira, resultando em instituições financeiras não-silver shadow banking escala para baixo cerca de 170 bilhões de yuans. Afetados pela correção do mercado de ações, o declínio marcado escala share penhor, arrastando para baixo a escala de empréstimos privados caiu cerca de 150 bilhões de yuans. Além disso, os bancos estrangeiros confiada empréstimos encolhendo declínio chumbo escala de negócios folha de cerca de 80 bilhões de yuans.

Na verdade, desde o segundo trimestre da sombra bancário contração mais severa. A principal forma de empréstimos confiada e empréstimos confiança às instituições financeiras não-bancárias e folha de prata bancário sombra, no final de 2017, tanto o tamanho total da proporção bancário sombra de quase 50%. A partir dos dados de alta frequência empréstimos e confiança de vista confiadas, o tamanho do segundo trimestre empréstimos confiada e empréstimos de confiança diminuiu em 460 bilhões de yuans e 260 bilhões de yuans, a queda acumulada tanto na escala de mais de 700 bilhões de yuans.

Enquanto isso, em junho projecto de tabela banco não descontado também caiu 360.000 milhões de yuan. Se você levar em conta a gestão da informação novas regulamentações desembarque impactos sobre as instituições financeiras não bancárias, outros canais de negócios, a queda do mercado de ações no financiamento de penhor de capital, bem como a recente explosão de uma mina plataforma P2P causada por P2P prazo, estimamos o tamanho de fundos no segundo trimestre do sistema bancário paralelo na economia real ou caiu quase 2 trilhões.

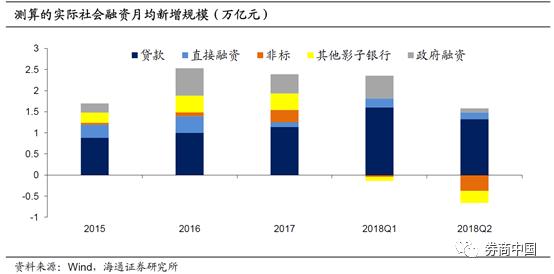

Até agora este ano o clube velocidade real desaceleração financeira é muito mais rápido do que as estatísticas do banco central. Como parte do financiamento social, tamanho sombra de bancos levará a desaceleração global escala de financiamento social. O banco central anunciou a agência irá apenas dados financeiros empréstimos confiada, empréstimos confiança e saques bancários não são aceitos para o financiamento de estatísticas não-padrão, mas outros canais de negócios e financiamento privado de instituições não financeiras não são a prata na faixa estatística. De acordo com nossas estimativas, o primeiro semestre deste ano sombra financiamento bancário da China encolher cerca de 2,3 trilhões de dólares, muito maior do que o tamanho não-padrão das estatísticas do banco central no encolhendo 1,3 trilhão.

escala de financiamento social, conduzirá ao crescimento económico caiu aumenta a pressão para baixo, o aumento do risco de crédito. medidas de financiamento sociais do tamanho de recursos obtidos com a economia real, são os principais indicadores da economia real. Breakdown, este ano a escala da taxa de crescimento do financiamento sociais diminuíram principalmente devido ao encolhimento do tamanho do sistema bancário paralelo, o primeiro impacto é baseiam-se principalmente sobre o financiamento não-padrão de imóveis, plataforma de financiamento e pequenas empresas privadas. Com a deterioração do financiamento destas empresas estão enfrentando riscos de refinanciamento, levando ao aumento da inadimplência. E o risco de crédito de fermentação contínua irá resultar no caso de criação de moeda desacelerou para manter a flexibilização monetária no aperto de liquidez marginal do banco central ainda vai ter na economia real acabará por levar ao crescimento econômico sob pressão.

corretagem de mercado de valores mobiliários da China é media oficiais, "Securities Times" 's novas mídias, corretagem China desfrutar de copyright nesta plataforma de publicação de conteúdo original, proibir reproduzida sem autorização, caso contrário, irá resultar em ação legal.

ID: quanshangcn

Dicas: Digite a corretora página China Código dos Valores Mobiliários Micro sinal, você pode ver o mercado de ações e referiu-se ao último anúncio, insira os fundos de código, referido ver NAV do fundo.

Não é um hábito maravilhoso de leitura é chamado o ponto após elogios